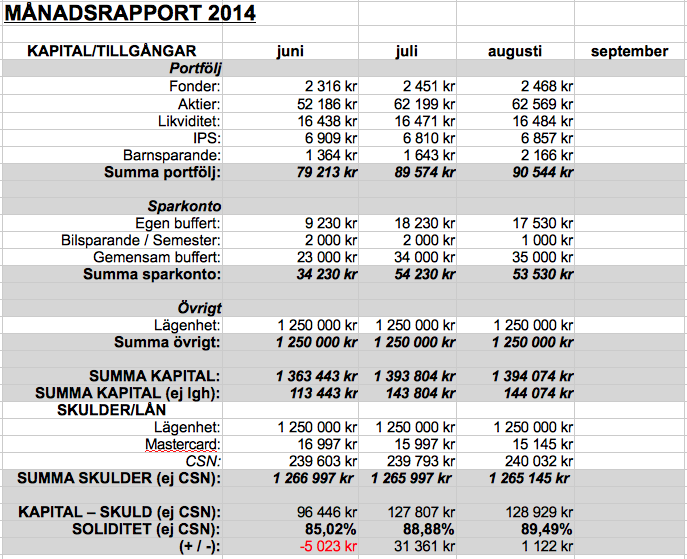

Ekonomin är by no means stark eller övertygande, men det är en utgångpunkt från vilken jag ska försöka bygga vidare. Det svåraste att räkna på är min inkomst då den varierar starkt månad till månad. En månad får jag ut 30 000 kr, nästa inte en krona. Över året tjänar jag nog, efter skatt, 15 000 kr/mån. Väldigt lite och detta måste upp snabbare än kvickt. Här hittar den intresserade en första månadsrapport, för november. Under den hittar du en genomgång av alla posterna.

Genom Avanza gör jag mina placeringar, och just nu äger jag två aktier och det är 110 andelar i Banco Santander samt Protektor Försäkring. Mina fonder består av Avanza Zero, Skagen Global, Didner & Gerge Småbolag, Didner & Gerge Aktiefond samt SPP Aktiefond USA.

Mitt IPS-sparande är jag inte speciellt intresserad av. Det startade jag hos SEB för kanske 10 år sedan, utan att veta varför (jag var ung och ointresserad). Jag övertygades om att det var viktigt. Under 9 år har jag inte sparat mer än 50 kr i månaden. För strax under ett år sedan flyttade jag IPSen till Avanza pga SEBs avgifter, dåliga utbud av fonder och en allmän irritation med banken. Dessutom känner jag att det finns en poäng i att samla alla placeringarna ”under samma tak”. Idag lägger jag 1000 kr/mån på Avanza Zero i IPSen. Känns dumt att inte fortsätta om det nu finns där. När jag skriver att jag inte är intresserad av IPS-kontot menar jag placerings-formen och inlåsningen, självklart bryr jag min om pengarna som finns där.

Hos Avanza har jag och min flickvän även ett barnsparande på 100 kr/månaden, som vi i dagarna startade. Summan placeras i Avanza Zero så länge. Målet är att så småningom lägga hela barnbidraget i barnspar.

Hos Banco Santander har jag mina likvida placeringspengar (återkommer om detta i ett inlägg om min placeringsfilosofi) samt en egen buffert som egentligen borde heta semester eller sommarspar. Här har jag en blygsam ränta på 2.35%.

Mitt andra konto hos Banco Santander får tjäna som gemensamt spar till mig och min flickvän. Där har vi ett konto vi använder för att spara till en bil, samt ett buffertkonto. Målet med buffertkontot är 60 000 kr.

Jag äger även en lägenhet (ett rum, 27 kvm) som jag köpte för 1 800 000 kr, vilken jag hyr ut i 2a hand. Med det har jag ett bolån på ca 1 250 000 kr. Jag amorterar inte. Denna avser jag att sälja så småningom, och köpa större med min flickvän. Då kommer vi att amortera. Just nu bor vi i en hyrestrea. Lägenheten värderar jag till lånets exakta storlek på 1 250 000 kr. Detta för att jag egentligen inte anser en bostadsrätt vara en tillgång, i den meningen att den inte ger eller kommer att ge mig ett kassaflöde. Egentligen vill jag rycka ut den ur månadsrapporten, men bör stå med som förklaring när hyran för den kommer in.

Mina lån består av bolånet som jag redan beskrivit, samt en kreditkortskuld, en 3 år gammal skuld till en vän för en dator och CSN. CSN stör min månadsrapport lite då jag egentligen inte anser det vara ett lån, utan mer en skatt. Det kommer av den väldigt låga räntan som gör det rakt oförmånligt att betala av. Men visst, i framtiden ser jag mig gärna fri från alla skulder, även CSN.

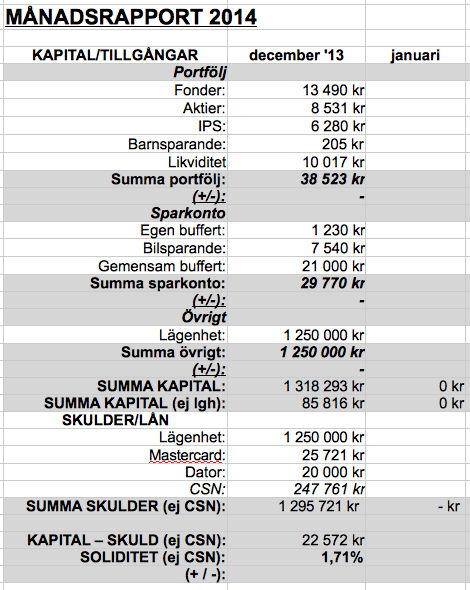

Allt detta sammanräknat ger det mig ett resultat på +22 572 kr. Den långsiktiga ambitionen har jag inte satt än. Lite klyschigt uttryckt kan jag säga att målet spelar mindre roll än vad resan gör, men att nå miljonen är självklart. Det kan te sig en aning naivt med en miljon som mål när vi tittar närmare på inkomster och utgifter.

Inkomsterna består av hyra för lägenheten där hälften 3 300 kr går bort för ränta, försäkring och avgift. Resten av inkomsterna säger sig själva. Föräldrapenningen är väldigt låg och grundar sig i att min sambo precis började jobba efter studierna och hade inte fått ihop tillräckligt med pengar helt enkelt. Min lön är också låg men den påverkas också av ett antal variabler då jag frilansar. Vissa månader får jag ut det dubbla, andra ingenting. Slår man ut ett snitt landar det kring 15 000 kr efter skatt. Totalt ca 30 000 kr.

Utgifterna är gemensamma för mig och min flickvän och består av dels av boende, i vilken jag lagt hyra, försäkring och el. I fasta kostnader hittar vi övriga utgifter såsom mobil, internet, spotify, a-kassa, kollektivtrafik, TV etc etc. Jag tycker inte att det behövs en lista på detta, om det inte prompt önskas. Värt att påpeka kan vara själva hyran för lägenheten, en central 3a i en större stad, strax under 10 000 kr. Kan ge lite perspektiv på vad det andra kostar.

Vi ger oss själva en månadspeng varje månad (varje är att ta i, december är första månaden vi försöker oss på detta med gemensam ekonomi) på 1 500:- var. Det ska räcka till nöjen, kläder, fika etc. Än så länge känns det hållbart, men det beror nog främst på att allt konsumtionssug har avtagit iom att vi precis fått barn.

Vi har budgeterat 2 100 kr för mat. Det är klart i underkant. Vi försökte i november, men det gick sådär kan man säga. Övertrasserade med ett par 100-lappar iaf. I december gör vi ett nytt försök. STORhandling på Willy’s.

Vi lägger 600:- på barnrelaterade kostnader nu första månaderna iaf. Har ingen aning om det ens är görbart. Får antagligen öka det vad det lider.

Jag har ju även den här bostadsrätten som kostar mig 3 293:-/månad.

Allt detta sammanräknat hamnar vi på ca + 7 600 kr som går till sparande, investerande och avbetalning av skulder.

Värt att nämna, men vad jag inte kommer att dyka djupare i är att jag ”driver” en enskild firma genom vilken jag fakturerar för jobb. Den firmaekonomin består av ett moms- och skattekonto samt ett faktureringskonto. Dessa konton är ingenting som direkt tillför min ekonomi. Moms- och skattekontot rör jag av förklarliga själv inte, sen plockar jag i stort sett ut allting jag tjänar. Jag lämnar kvar en viss procent varje månad som går till redovisning, mobiltelefon och netflix som jag tar på firman. Med det sagt kan vi glömma den ”ekonomin”.

Det ska bli intressant att se hur vi förbättrar våra siffror under 2014.