Tålamodet

En blogg om ekonomi, arbete och tålamod.

Författararkiv: Tålamodet

Placeringsstrategi 2.0

Strategin går ut på att placera pengar i relativt sett undervärderade bolag, som uppvisar en stadig utdelnings- och vinsttillväxt. Jag hanterar risk genom att alltid hålla minst 10% av portföljen i likvider.

Jag anser mig ha begränsade kunskaper i företagsanlays och värdering. Jag försöker ständigt bli bättre och ta till mig mer kunskap men kommer alltid att se disciplin och uthållighet som mitt främsta vapen. Placeringsstrategin är självklart ett resultat av Benjamin Grahams The Intelligent Investor, men även Lundaluppen. Ju mer jag utvecklas som investerare hoppas jag även renodla min placeringsstrategi. Framförallt hoppas jag utveckla ett stenhårt investeringspsyke.

Här finns en länk till placeringsstrategin på Google Docs.

Jag anser mig behöva bli bättre på mycket, men ska försöka fokusera vallgravar. I dagsläget använder jag Pat Dorseys bok The Little Book That Builds Wealth men måste medge att det är ett område jag ofta rör mig snabbt förbi. Det beror främst på att jag saknar en ordentlig metod.

Korrigerad risknivå i portföljen

EDIT: Jag har nu valt att att renodla portföljen till endast aktier och likvider. Det innebär att jag sålt innehavet i Avanza Zero i min portfölj. Jag väljer att plocka ut hela IPSen ur portföljen, men fortsätter med Avanza Zero däri. Det betyder nu att portföljvärdet minskar med ca 10%. I övrigt står resonemanget nedan kvar.

I och med den aktuella börsnedgången har jag börjat fundera den så kallade riskviktningen i portföljen. Fram till idag har jag jobbat med 10/20/70 (indexfond/likvider/aktier). Men nu ifrågasätter jag huruvida det är en bra idé att konstant hålla sig 20% likvid. Jag ser inte likviden i portföljen som krut inför nedgång utan enbart som en krockkudde. Frågan jag ställer mig nu är inte om jag ska ha en krockkudde överhuvudtaget, utan snarare om det är ekonomiskt klokt att ligga på 20%. Mitt argument för den nivån har alltid baserats på privatekonomiska faktorer, såsom min relativt osäkra anställningsform ”self-employed” eller frilans. Jag har alltid bortsett från att jag utöver min portfölj har en (relativt) god buffert samt annat sparande till det privata. Jag kommer nu filosofiskt/strategiskt börja med att skilja på portföljen och privatekonomi, och då är en likvid nivå på hela 20% osund. Dom pengarna gör sig mycket bättre i olika bolag. Jag antar därmed en ny likvid nivå på 10%, och ökar andelen aktier till 80% av portföljen. Men en oändlig investeringshorisont känns det mycket bättre.

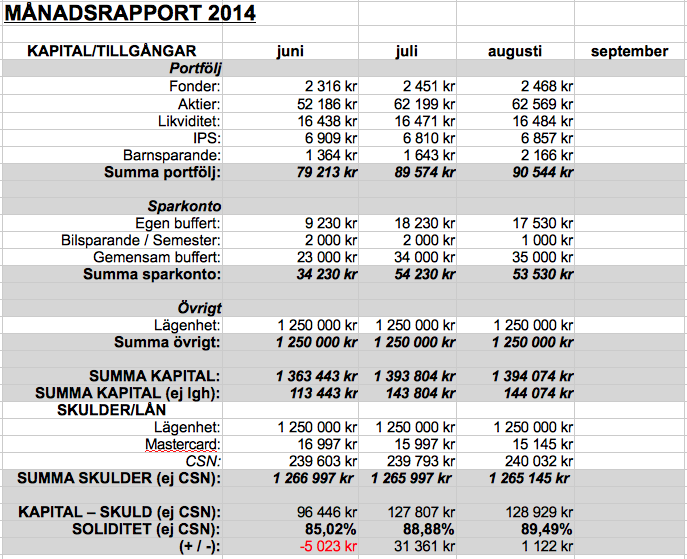

Månadsrapport September 2014

Ekonomin går, som tidigare nämnt, på lågvarv. Låg inkomst och nödvändiga inköp blir en tråkig månadsrapport. Vi har lyckats investera 5000 kronor men dessa har jag placerat som likvider, dels för att upprätthålla ration 10/20/70 mellan indexfond/likviditet/aktier, samt att jag försöker köpa för lite mer pengar än så. Min egna buffert har jag tvingats använda, till förmån för familjens buffert som blir starkare, och semestersparandet. Det händer dessvärre inget spännande vad gäller nia skulder, utan dessa ligger stadiga. Jag har fortsatt betala av 1000 kronor på mitt (numera klippta) kreditkort.

Månaden landar trots svag börs, låg inkomst och tråkiga utgifter på +6904 kronor. Familjens förmögenhet ligger nu på 135 833 kronor. Med tanke på att vi låg på noll för bara 2,5 år sedan känns det bra.

Har spenderat dagen med att analysera den finska marinmotor- och kraftverkstillverakren Wärtsilä. Ett spännande bolag, i en spännande bransch som jag gärna skulle investera i, om det inte vore för den höga värderingen relativt dom svaga finanserna.

Nya lägenheten efter fyra veckor

När jag och min familj flyttade till våra nya lägenhet planerade vi för kaos i ett par dagar. Ett par dagar blev veckor. Tredje veckan levde vi fortfarande bland flyttkartonger, tillfälliga sopsäckar, utan köksbord osv. När man ”flyttar ner sig” från en trea på 65 kvm till en etta på 25 kvm behöver man göra en viss värdering av sitt liv och sina ägodelar. Den värderingen var svår att göra innan vi fick upp hyllor och garderob, innan vår dotters ”rum” var klart (hon har en liten alkov som vi kan dra ett skynke för när hon ska sova. Eftersom vi har en väldigt tajt budget såg vi det inte möjligt att rusa till Ikea och motsvarande för att köpa allt nytt utan det blev ett enträget arbete på Blocket. Det tar ett tag att hitta något i rätt storlek och rätt budget, men såklart även något som man faktiskt gillar och inte bara är praktiskt.

Det var svårt att hitta en bäddsoffa vi gillade och som fungerade. Som lägenheten ser ut var det inte möjligt att köpa en hörnsoffa, utan vi behövde en tresits-soffa. Utbäddad behövde soffan vara 160 cm men i stort sett alla bäddsoffor har bäddmåttet 140 cm. Vår niomånaders bebis vill ofta ligga hos oss på morgonen och då vill vi inte behöva trängas. Efter lite sökande hittade vi en begagnad bäddsoffa som utgått från Ikeas sortiment, Ektorp. Vi behövde även en säng till vår bebis, som var lite kortare än standard. Vi hittade en med längden 100 cm på nätet i Storbritannien, vilken passar perfekt in i alkoven.

Lägenheten var också ”begåvad” med en liten kyl med frysfack. Den gjorde vi oss av med, passade in ett köksskåp istället och skaffade oss en riktig kyl/frys, som förvisso tar upp en stor del av lägenheten men som också gör familjelivet möjligt.

Det är fantastiskt vad man klarar av om man tycker att det är roligt och spännande. Jag och min sambo ser det här året som ett roligt projekt och det är fantastiskt vad man klarar av. Vi upplever oss inte alls begränsade på något sätt. För ett par dagar sedan hade vi en sen middag hemma hos oss med ett par vänner och det var inga problem alls. När bebis skulle sova fick alla dämpa sig lite ett tag, men när hon väl sova ökade vi ljudvolymen utan problem.

Vi ser inte att vi kommer att bo på den här ytan allt för många år utan mer som ett projekt. Livskvaliteten har inte minskat alls i våra ögon, men när vårt barn blir lite äldre och större blir det lite tuffare. Men hon har det fantastiskt just nu, mamma och pappa finns alltid på en armlängds avstånd vart som helst i lägenheten.

Vi gör detta delvis av ekonomiska skäl men vi är fullt medvetna om att vi skulle kunna sälja lägenheten, som ligger i Stockholms innerstad och köpa ett hus i t ex Strängnäs. Vi tycker alltså inte, för en sekund, synd om oss själva, utan försöker snarare skapa lite erfarenheter i livet.

Inköp Handelsbanken

Igår sålde jag mitt innehav i AIG och Banco Santander, och idag köpte jag Handelsbanken B. Jag sålde innehaven då jag tyckte att dom gjorde portföljen ”luddig”, ofokuserad. Dessutom var analysen som föranledde dom köpen relativt svag.

Handelsbanken är en stark bank och en god utdelare, historiskt. Jag köpte bolaget till en kurs på 319,7 SEK, ett bra bolag till ett rimligt pris.

Nu har jag följande bolag i portföljen; Citigroup, Deere & Co, Protector, Handelsbanken och Industrivärden.

Månadsrapport Augusti 2014

Rapporten för augusti är ljummen. Inga nyinsättningar har gjorts förutom 1000 kr till familjens gemensamma buffert. Anledningen är det osäkra ekonomiska läget, där jag nyligen klev av ett längre jobb tillbaka till en tom kalender. Som jag skrev i förra inlägget är det inget konstigt med det, men tillsammans med att vi flyttat till en ny stad ökar min försiktighet. Om ett par dagar trillar en faktura in och et är möjligt att det blir lite sparande då men det får rapporteras om i nästa rapport.

Rapporten hade potential att se lite roligare ut eftersom vi precis sålt vår sommarbil. Efter tre månaders bilägande sålde vi den för samma pris som vi köpte den, dock kostade flytten oss lika mycket och ”nollade” därmed inkomsten från bilförsäljningen.

Portföljen stod och stampade i augusti men det rör mig inte så mycket. Jag känner mig trygg i mina innehav och gläds åt utdelningarna, dom som kommer förr och dom som kommer senare. För skoj skull har jag börjat räkna på hur mycket av familjens utgifter portföljens utdelningar täcker. I nuläget täcker utdelningarna 0,72%. Inte mycket alls, men det är roligt hur inspirerande en liten räknesnurra i excel kan vara. Jag gör ingen prognos om framtiden då vår ekonomi ständig är i rörelse.

Vad gäller portföljen ligger jag kvar med fördelningen 70/10/20 (aktier/indexfond/likvid).

Som en parantes kan nämnas att bilsparandet from nu är vårt semesterkonto.

Ha det fint!

Nu börjar hösten

Hösten är på väg och nu flyttar jag och min familj in i min gamla bostadsrätt, två vuxna och en bebis på 25 kvm. Vi har avvecklat vårt förra boende, ”magasinerat” en stor del hos svärföräldrarna och flyttat upp allt annat till Stockholm. Det är en logistisk utmaning att flytta till en sådan liten lägenhet. Just nu är lägenheten belamrad med flyttkartonger, ikeakartonger och en stor bäddsoffa. Nu behöver vi få upp vår garderob och köksskåp för att kunna packa upp, problemet är att lägenheten behöver vara närmare tom för att få plats att skruva ihop dom möblerna. Jag uppskattar att det kommer ta en vecka innan lägenheten är bobar, då ska jag även försöka återkomma med några bilder för den intresserade.

Varför bo på så liten yta? Anledningarna är flera men 60 procent lägre boendekostnad är en stor sådan. Som familj är vi anpassningsbara och gillar utmaningar, det kommer av vårt liv som frilansare. Det ska bli fantastiskt roligt och spännande att se hur hösten utvecklar sig.

Ekonomiskt är det lite småtrist. Jag lämnade lägenheten som singel och kommer nu tillbaka med flickvän och bebis, därför krävs det viss modifiering. Efter Ikea, blocket och myrorna har flytten kostat ca 12 000 kr. Det är mycket mer än vi hade räknat med. Dessutom är mina längre projekt över, utan något uppdrag i kalendern. Jag vet precis hur det fungerar och ibland ser det ut så. Nerverna blir lite spända och man tänker extra mycket på hur man spenderar sina pengar, men tids nog ramlar det in uppdrag och allt är i sin ordning. En stund.

Månadsrapport juli 2014

Juli är till ändå, och om vi ska vara helt ärliga är även då sommaren slut. Jag känner ingen sorg över det, vi har förhoppningsvis ett gäng varma veckor framför oss och en spännande höst. Juli var helt klart en ekonomiskt lugnare månad för vår familj. Inga sommarfordon inköpta, inga svindyra tuggleksaker till bebis (giraffen Sophie, på riktigt???). Vårt mörka moln i i juli är matkontot som vi övertrasserade med strax över tusen kronor. Där får vi skärpa oss till augusti.

Månadsrapporten för juli ser fin ut, men framförallt är den dopad av övertid från förra uppdraget och ett kortare ”gig”. Jag kallar rapporten dopad då jag vet att en del av bufferten kommer användas under tidiga hösten. Som frilansare behöver man spara en del för just ledighet osv. En uppmärksam läsare ser att jag delar upp bufferten i Egen buffert och Gemensam buffert. Det betyder ingenting mer än att jag lägger undan semesterersättning i min ”egna buffert”.

Jag är nöjd över hur portföljen har utvecklat sig, med nysparande och kursuppgångar. Mitt mål på 100 000 kronor innan årsskiftet bör jag kunna nå med marginal

Rapporten visar +31 361 kronor för juli i jämförelse med månade innan. Det är bra för en familj som senaste året levt på 25 000 kr netto.

Om två veckor flyttar jag med min sambo och sjumånaders dotter till vår centrala etta i huvudstaden. En familj på ca 25 kvm. Ett lycka till på det vore fint!

Inköp John Deere

I helgen har jag tittat lite på det amerikanska jordbruksmaskinbolaget John Deere, och nu köpt in mig i bolaget. Jag kommer inte att tråka ut någon med en analys. Det är många andra här runt omkring som gör mycket bättre. Vad jag kan säga är att bolaget för tillfället känns billigt i förhållande till sin enorma storlek och stabilitet. Direktavkastningen är relativt låg men har ökats de senaste 11 åren. Rabatten bolaget handlas till kan härledas till den något dystra prognosen vad gäller större jordbruksmaskiner kommande år. I en värld med ökande befolkningsmängd och en begränsad brukbar mark kommer ett bolag som John Deere att fortsätta sälja maskiner som effektiviserar och ökar avkastningen på jordbruket.

Jag har även kikat lite på Vardia Insurance Group som nu är populär bland ett par bloggare. Efter min stora tur att hoppa in i Protector Försäkring runt 19 kr är det lättat vilja upprepa samma resa. Måste nu säga att jag har nyktrat till och försöker strama till min investeringsfilosofi, där har små bolag som Vardia (och Protector egentligen) inte någon plats. Det tar för mycket tid och energi att bevaka, något jag inte har idag.

Jag försöker bygga en portfölj jag kan lämna obevakad i alla fall en månad utan att det sker några katastrofer. I den tror jag John Deere passar bra, långsiktigt. Bolag med verksamhet inom områden som jobbar mot människans basala behov lockar mig; mat, energi, trygghet etc. Telefonförsäljande försäkringsbolag klarar jag mig utan.